Budowa i zarządzanie kapitałem żelaznym

- finansowanie działalności filantropijnej,

- fundowanie stypendiów,

- dofinansowywanie uczelni lub szpitala.

Z perspektywy zarządzania finansowego kapitał żelazny ma w długim okresie czasu zachowywać swoją realną wartość oraz finansować cele, dla których został utworzony. Istotne jest więc, aby stopa zwrotu osiągana z zainwestowanego kapitału była wystarczająca na:

- pokrycie celów dla których kapitał został utworzony (wypłaty z kapitału),

- zachowanie realnej wartości aktywów tworzących kapitał żelazny.

Innymi słowy, chcąc utrzymywać realną wartość kapitału żelaznego na stałym poziomie musimy osiągać dochody z kapitału przekraczające inflację, zaś nasze wydatki nie mogą naruszać realnej wartości kapitału. Obrazowo jest to przedstawione na poniższym diagramie:

Instytucja ma więc dylemat z jakim boryka się każdy z nas: ile zaoszczędzić, aby móc finansować przyszłe wydatki, a ile wydać dziś?

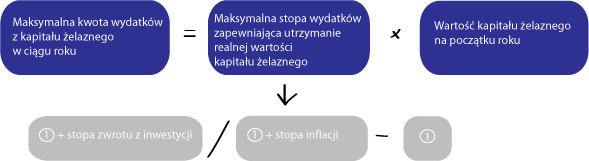

Zaplanowanie kwoty wydatków z punktu widzenia Instytucji ma istotne znaczenie dla konstruowania budżetu i planowania skali działalności. Najprościej ujmując można zaplanować wydatkowanie maksymalnie następującej kwoty:

Łatwo zauważyć, że znamy tylko wartość kapitału żelaznego jakim dysponujemy, zaś pozostałe dwie wielkości tj:

- stopę zwrotu z inwestycji

- stopę inflacji

- możemy tylko szacować.

W przypadku inflacji powinniśmy bardziej niż zwykłym wskaźnikiem inflacji kierować się oczekiwanym wzrostem cen produktów i usług, które dotyczą naszej Instytucji. Może się przecież zdarzać, że na wysokość ogólnego wskaźnika inflacji duży wpływ będą mieć pewne pozycje, które akurat dla naszej Instytucji nie będą miały znaczenia, zaś ceny produktów i usług, które nas dotyczą będą zachowywać się inaczej.

Równie istotne są nieprzewidywalne zmiany w inflacji. Szczególnie istotny dla portfela kapitału żelaznego może być nagły wzrost inflacji. Powoduje on dwa efekty:

- wzrost stóp procentowych i spadek wartości długoterminowych obligacji w portfelu

- wzrost cen usług i produktów na które przeznaczamy wypłaty z kapitału

W efekcie realna wartość portfela kapitału żelaznego jak i możliwości finansowania celów Instytucji, która kapitał stworzyła spadają.Stopa zwrotu z inwestycji może być z kolei szacowana na podstawie przeszłych danych i oczekiwań przyszłości. Struktura portfela inwestycyjnego składającego się na kapitał żelazny będzie mieć wpływ na oczekiwaną stopę zwrotu z portfela.

Czy to znaczy, że należy maksymalizować stopę zwrotu?

Wybór oczywiście należy do Instytucji. Należy jednak pamiętać, że wyższe stopy zwrotu wiążą się z wyższym ryzykiem, czyli zmiennością oczekiwanych stóp zwrotu.

Wyobraźmy sobie Instytucję, która utworzyła kapitał żelazny w celu dofinansowania stypendiów dla uzdolnionych dzieci. Utworzony kapitał ma wartość 5 mln PLN, Instytucja oczekuje inflacji na poziomie 2% corocznie i realnej stopy zwrotu z bezpiecznie zainwestowanego kapitału w wysokości 3% w każdym roku. Na stypendia może więc przeznaczyć w pierwszym roku 150 tys PLN i zwiększa tę kwotę o 2% rocznie.

Jeśli w rok po zainwestowaniu 5 mln PLN ich wartość spadnie do 2,5 mln zł to dodatkowo realna wartość tych kapitałów będzie niższa o 2% w związku z inflacją. Instytucja będzie mieć dylemat czy dofinansowywać stypendia. Jeśli się na to zdecyduje, to wartość kapitału żelaznego dodatkowo zmniejszy się o wypłaconą kwotę. Aby realna wartość kapitału wróciła do początkowej wartości potrzebna byłaby stopa zwrotu powyżej 100 %, a to byłoby nieprawdopodobne w skali roku. Dofinansowanie stypendiów w kolejnym roku znowu stałoby pod znakiem zapytania.

Widać więc, że w przypadku kapitałów żelaznych, z których są finansowane cele tworzącej go Instytucji tak samo ważna jak wysokość stóp zwrotu, ważna jest również ich zmienność. Im większa zmienność tym większe ryzyko, że nie będzie można sfinansować celów Instytucji tworzącej kapitał żelazny, a sama wysokość kapitału nie będzie utrzymywać realnej wartości. Tworząc portfel kapitału żelaznego trzeba zatem uwzględniać oczekiwaną inflację, oczekiwaną stopę zwrotu z portfela inwestycyjnego oraz ryzyko zmienności stopy zwrotu. W obecnym świecie rosnącej niepewności, szczególnie istotne znaczenie dla inwestowania kapitałów żelaznych może mieć umiejętność prognozowania przyszłej inflacji.